Куда вложить деньги?

«Вы не достигнете успеха в инвестициях, если не будете независимо мыслить.»

Уоррен Баффетт

Слово «инвестиция» происходит от латинского vestis — «одеяние», «облачение», или investire — «облачать». В эпоху Средневековья «инвеститурой» стали называть процесс принятия на себя определенных полномочий или ввода во владение чем-либо. Часто эти действия сопровождались ритуальной передачей символов власти или каких-то элементов одеяния — отсюда и название. А какой смысл сейчас вкладывается в понятие «инвестиция», пришедшее к нам через все временные трансформации? И какое отношение оно имеет непосредственно к нам?

Такие разные инвестиции

Слово «инвестиция» прочно закрепилось в нашем лексиконе после перестройки, когда начала разваливаться социалистическая система экономики и на российские земли пришел «дух предпринимательства». На страницах газет и журналов появились словосочетания «иностранные инвестиции», «инвестиционный климат», «инвестиционная привлекательность» и так далее. В 1991 году был принят российский «Закон об инвестиционной деятельности».

«Богаче всех человек бережливый, беднее всех — скряга» (Н. де Шамфор)

В широком смысле инвестиция — это вложение капитала с целью получения прибыли. То есть инвестировать может государство — например, вкладывая средства в развитие какой-либо отрасли экономики. Инвестировать может отдельный человек — вкладывая деньги в ценные бумаги, в объекты предпринимательской деятельности.

Так давайте поговорим о том, куда и как можно инвестировать имеющиеся у вас средства, если вы, например, заработали или накопили определенную сумму, некоторое время назад положив деньги на депозитный счет.

Большинство экономистов предлагают выделять следующие типы инвестиций.

- Материальные, или инвестиции в имущество, непосредственно участвующее в процессе производства или каком-то ином, который в итоге принесет вам выгоду: оборудование мастерской, заводское помещение, сырье для изготовления продукции и так далее. Например, вы вкладываете деньги в покупку новых станков и потом получаете прибыль, так как более совершенное оборудование позволяет увеличить объемы производства и качество продукции.

- Финансовые инвестиции: это, например, приобретение акций или каких-то еще ценных бумаг. Соответственно, дорожают акции — вы получаете прибыль.

- Нематериальные инвестиции: это вложения в рекламу, в научные разработки (скажем, в создание какой-то необходимой вакцины), в обучение и переподготовку кадров. Механизм получения доходов в этом случае, наверное, вы уже сможете сформулировать сами.

Есть ли риск в инвестиционной деятельности? Да, безусловно. Компания может прогореть, и ее акции обесценятся; конкуренты могут выпустить более совершенную продукцию, и ваши вложения в оборудование завода или мастерской в итоге не окупят себя; но считается, что чем выше риск, тем выше в итоге доходность от вложений (конечно, если в целом они делались с учетом экономической ситуации). Риск — одна из главных причин того, что очень многие боятся заниматься инвестированием, хотя благодаря современным технологиям все операции упрощены до предела: переводить деньги, покупать акции и играть на бирже (об этом у нас речь впереди) можно, не вставая с любимого кресла.

Относится ли, например, покупка банковского депозита или открытие счета в банке к инвестированию? Да, ведь это тоже вложение средств с целью получения прибыли! Но это один из самых простых способов.

Давайте вернемся к видам материальных инвестиций. Неужели к ним можно отнести только вложения в оборудование, сырье, заводские постройки? Ведь получать доход можно, не только являясь владельцем какого-то предприятия! И большинство специалистов считают, что к этому разряду можно добавить следующее.

- Приобретение недвижимости или земельных участков. Ведь квартира или дом позволят вам получать так называемый пассивный доход, если, скажем, сдавать жилплощадь внаем. А земля может, например, сдаваться в аренду фермерам или на ней можно устроить огород — и впоследствии выгодно торговать популярными в ваших краях овощами.

- Покупку золота и других драгоценных металлов. Через какое-то время, дождавшись повышения цен на них до максимума, приобретенное можно выгодно продать. Но этот способ связан с большими рисками — нет гарантии, что цены на продукцию будут расти.

- Приобретение предметов искусства, антиквариата. Впоследствии картины, скульптуры и многое другое может стать значительно дороже и будет представлять собой целое состояние. Минус этого варианта — скорее всего, придется довольно долго ждать, пока товар возрастет в цене. Кроме того, если вы решите двигаться в этом направлении, учтите: для подобного инвестирования нужно обладать большими знаниями в области искусства и незаурядной интуицией. Конечно же, далеко не каждая картина и не каждый старинный шкафчик с течением времени станут более дорогими!

Можно ли считать инвестицией вложение денег «в себя», например, в получение дополнительного образования? В определенном смысле можно. Фразу «самая выгодная инвестиция — это инвестиция в знания» слышали, наверное, все. Но далеко не всегда об этом виде инвестирования упоминают в учебниках по экономике, так как предмет в данном случае довольно расплывчат. Зато некоторые психологи очень любят говорить об «инвестициях в здоровье», «инвестициях в талант» (то есть развивайте свои таланты — и как знать, может быть, в итоге вы начнете зарабатывать с их помощью!), «инвестициях во внешность» (ведь, как известно, по одежке встречают), даже об «инвестициях в счастье» (скажем, путем проработки своих комплексов с психологом).

Первые шаги

С чего начать, если вы располагаете некоторой суммой и хотели бы заняться инвестированием?

- В первую очередь нужно понять, какой способ инвестиций подходит конкретно вам. Насколько вы готовы рисковать? Насколько быстро хотели бы получить прибыль? Вы хотите уже через полгода-год получить первые плоды своих усилий? Или для вас важно в первую очередь обеспечить будущее своих детей и внуков? Конечно, нужно обязательно ознакомиться с тем, какие доходы в принципе возможны в той или иной области инвестирования и в какие сроки они могут осуществиться. Можно разделить ваши средства на несколько частей и использовать их в разных сферах. Идеальный вариант — если вы разбираетесь в той области, в которую намерены инвестировать. Например, выгодно вкладываться в произведения искусства обычно склонны люди, имеющие образование искусствоведа или реставратора.

- Намерены ли вы полностью самостоятельно заниматься своими деньгами и своими прибылями или желаете передать часть проблем профессионалам? Во втором случае, возможно, потребуются дополнительные средства на оплату услуг бизнес-консультантов, брокеров и так далее. Возможно, вам встречались словосочетания «активный инвестор» и «пассивный инвестор»: иногда их истолковывают по-разному, но в основном активным инвестором называют того, кто полностью самостоятелен, лично приобретает акции, постоянно мониторит рынок, в случае необходимости перенаправляет свои капиталы туда, где, как он решил, в данный момент они принесут больше выгоды. Пассивный же инвестор склонен в лучшем случае приобрести банковский сертификат с неким гарантированным процентом дохода и ставить свою подпись в случае необходимости, доверяя большинство операций специалистам.

- Нужно составить план инвестирования и вывода средств (на крайний случай). Распланируйте, с какой периодичностью вы будете вкладывать средства. Узнайте, возможно ли будет (и насколько быстро) вывести свои деньги в случае какого-либо форс-мажора. Еще один важный вопрос: вы хотите дождаться, когда набегут приличные проценты и изъять свой вклад целиком по прошествии определенного времени? Или вам будет предпочтительнее получать небольшие вливания на личный счет, но зато регулярно.

- Необходимо хотя бы в общих чертах ознакомиться с ситуацией на рынке. В каком состоянии сейчас экономика? Какие товары популярны, а какие — нет?

- Следует подумать, насколько вы склонны к риску и насколько болезненна для вас будет неудача. Если сумма, которой вы располагаете, в принципе невелика, вы не слишком уверены в своем финансовом чутье и проконсультироваться со специалистом нет возможности — выбирайте наименее рискованные способы вложения.

С такими вариантами умножения своих финансов, как разнообразные банковские счета, вы уже знакомы. Но они, конечно же, не единственные. А как разобраться во множестве других вариантов инвестирования? Чем отличаются друг от друга ценные бумаги? Что такое акции, облигации, кто такой брокер? В следующих главах мы докажем вам, что эта информация может быть важна и полезна не только профессиональным экономистам!

Акции, облигации, паевые инвестиционные фонды и несколько полезных советов

Покупайте акции только тех компаний, продукция которых нравится лично вам.

Уоррен Баффетт

Многим кажется, что для того чтобы быть акционером или держателем облигаций, нужно как минимум получить экономическое образование. На самом деле не все так страшно. В первую очередь нужно уяснить, как в целом работают механизмы рынка ценных бумаг и чем отдельные их виды отличаются друг от друга. Хотя, конечно, чем больше вы знаете и чем активнее следите за ситуацией — тем выше в результате ваши доходы!

Одолжите государству немного денег

Облигациями называются ценные бумаги, которые относятся к долговым. Выпускать их могут как государство, так и конкретные компании. То есть эмитент (тот, кто выпускает облигацию) предлагает ее в обмен на деньги покупателю, который, обладая этой ценной бумагой, имеет право в определенный момент не только вернуть свои средства обратно, но и получить проценты за использование своих денег, которые здесь именуются купонами. Более того, цена облигации за это время может измениться и объем возвращенных средств будет еще больше. Таким образом, облигация по своей сути — это подтверждение того, что вы дали в долг государству или предприятию и за свою щедрость имеете право получать часть их дохода. Конечно же, выгодность облигации зависит от многих факторов: как идут дела у эмитента? Если компания находится на грани краха, то ее облигации (не удивляйтесь, близкое разорение часто не мешает выпускать ценные бумаги) будут весьма дешевы. Но и риск будет велик. Если облигации выпускает государство — то, конечно же, многое зависит от положения страны на мировом рынке. Это так называемый страновой риск: если в государстве ежегодно происходят государственные перевороты и инфляция превосходит все мыслимые пределы, приобретать там облигации будет весьма рискованно.

Что же касается купонов, то они могут быть двух видов:

- постоянные, когда размер купона в рамках всех платежей по облигации до момента ее погашения (возврата вложенных денег) будет одинаков;

- переменные. Такой купон может время от времени изменяться. В этом случае эмитент разрабатывает специальную формулу расчета купона, в которой предусматривается одна или несколько переменных величин. Например, такой величиной может быть курс доллара или ставка Центробанка. В этом случае, если, скажем, деятельность эмитента сильно зависит от валютного оборота, изменения курса доллара повлияют на размер купона.

По своей сути купоны схожи с процентами по банковскому депозиту. Они обычно перечисляются на счет держателя облигации в заранее оговоренные договором сроки (скажем, раз в полгода: 15 декабря и 15 июня).

Например, по российским Облигациям федерального займа, к которым мы вернемся чуть ниже, купонный доход составляет в последние годы в среднем около 6,5-8% при номинале облигации 1000 рублей. То есть, купив одну такую облигацию, вы гарантированно получаете доход 65-80 рублей. Выгодно ли это? Конечно, покупать облигации подобной стоимости по одной (как и акции, и другие ценные бумаги) особого смысла нет — разве что в качестве сувенира. И большинство финансовых организаций устанавливают минимальный размер пакета ценных бумаг на продажу: например, не менее 30, 50 или 100 штук. И при наличии хорошего пакета доход будет ощутимым.

По срокам погашения облигации могут быть очень разные — полгода, год, несколько лет. Могут быть даже бессрочные облигации, когда держатель ценной бумаги может вернуть свои средства, когда пожелает, — хоть через 50 лет, но такие варианты встречаются довольно редко.

У старшего поколения россиян, которое хорошо помнит советские времена, слово «облигация» вызывает неоднозначные воспоминания. Если сейчас покупка облигации — дело сугубо добровольное и вы вправе сами решать, давать в долг государству либо компании или не давать, то несколько десятилетий назад государственные облигации часто распространялись «добровольно-принудительно». Например, параллельно с выдачей зарплаты на каком-нибудь заводе сотрудникам настоятельно рекомендовали отдать определенную сумму на покупку облигации. Всего за время советской власти было осуществлено несколько десятков займов у населения (началось все это еще в период НЭПа, вскоре после революции). Самые крупные займы были в 1950-х годах. Для повышения привлекательности облигаций в глазах населения власти организовывали для держателей ценных бумаг разнообразные лотереи: в качестве призов выступали, например, автомобили или путевки в популярные санатории.

Например, в 1956 году «на укрепление народного хозяйства» государство одолжило у населения почти 34 миллиарда. Через год выплаты купонов заморозили почти на 20 лет, но справедливости ради скажем, что с 1974 по 1991 год проценты все же погашались и на настоящий момент долги по облигациям 1956 года считаются выплаченными. А вот с крупными займами 1960-х годов, 1982 и 1992 года дела обстоят гораздо более печально...

В настоящее время в России вы можете вложить средства в несколько видов облигаций, например, в следующие.

- Государственные облигации, или Облигации федерального займа. Их доходность в среднем 6,5-8% годовых в зависимости от условий (срок займа, стоимость облигации и так далее).

- Субфедеральные облигации, которые выпускают отдельные субъекты Российской Федерации. Например, Облигации Республики Саха. Такие ценные бумаги часто имеют ставку доходности даже более высокую, чем Облигации федерального займа.

- Корпоративные облигации. Они считаются более рискованными, чем государственные, но, как вы понимаете, все в этом мире относительно. Облигации крупных банков или таких компаний, как «Газпром» или «Роснефть», считаются весьма надежными и доходными.

Облигации и акции: в чем разница?

Чем от облигаций отличаются акции?

Если облигация — это ценная бумага, которая подтверждает, что вы «одолжили» деньги государству или компании и имеете право на проценты, то акция означает, что вы приобрели право на «кусочек» этой самой компании. Поясним подробнее.

Любая компания обладает определенным капиталом, то есть эта самая компания по большому счету может быть оценена в определенную сумму. Капитал может быть разным — конечно, стоимость какого-нибудь завода-гиганта и стоимость маленькой пекарни будут различаться на несколько порядков.

Некоторые компании начинают выпускать акции — ценные бумаги, стоимость которых равняется цене небольшого «кусочка» капитала, то есть стоимости «кусочка» компании. Покупая акцию, вы как бы становитесь совладельцем бизнеса, совладельцем компании — акционером. Конечно же, хозяева завода, фабрики, корпорации никогда не будут распродавать акции в таком количестве, что стоимость всех проданных акций составит большую часть цены предприятия. О причине вы, наверное, уже можете догадаться самостоятельно — чем большая часть предприятия в виде акций оказалась в руках акционеров, тем большим влиянием эти самые акционеры будут обладать. Поэтому, чтобы не утратить влияния, руководство компании оставляет большую часть капитала в своих руках и выпускает акции в строго определенном, заранее оговоренном количестве. Слышали выражение «контрольный пакет акций»? Так принято называть то количество акций предприятия, которое сосредоточено в руках человека или группы людей, обладающих решающим голосом при обсуждении всех рабочих вопросов.

Приобретя акции, вы получаете право на то, чтобы предприятие, которое их выпустило, ставило вас в известность о своем финансовом положении, о важных событиях, которые с ним связаны, а также, конечно, о том, какую прибыль и в какие сроки получите вы как акционер. Соответственно, вы можете спланировать свои последующие шаги: продать ли акции компании как не слишком доходные, подождать немного или, напротив, докупить еще, потому как их доходность вас более чем устраивает?

Что дает вам акция? Прежде всего право получать часть от доходов компании. Например, вы приобрели акции крупной шоколадной фабрики. В договоре прописано, что вы имеете право на определенный процент с тех доходов, которые эта самая фабрика получит. Фабрика работает, торгует конфетами, вам на счет, как держателю акции, «капают» оговоренные проценты. И вот неожиданно какие-то новые, необычайно вкусные конфеты этой фабрики обретают невероятную популярность на рынке, и доходы шоколадной фабрики вырастают вдвое. И вы, несмотря на то, что пальцем о палец не ударили и никакого труда в разработку этих самых конфет не вложили, получите более чем приятную сумму. Заманчиво? Конечно. Но нужно учитывать, что у акции по сравнению с облигацией есть и ряд минусов. Если, покупая облигацию, вы как бы даете в долг государству или предприятию и вам обязаны в итоге выплатить то, что у вас взяли, да еще и с процентами, то в случае с акциями вы делите с компанией не только победы, но и поражения. То есть, если шоколадная фабрика, в которой вы являетесь акционером, обанкротилась, возврата денег вам никто не гарантирует.

Так почему же приобретение акций в мире так популярно? Потому что, в отличие от тех же облигаций, они дают возможность получить значительно большие дивиденды в случае, если дела компании пойдут в гору. Но тут мы уже снова возвращаемся к вопросам рисков в инвестировании. В случае с акциями риск больше. Но и выгода в случае успеха тоже больше.

Акции самых крупных и самых надежных компаний принято называть голубыми фишками. В России к таковым относятся, например, акции Сбербанка, «Газпрома», «Яндекса». Такие акции не утрачивают своей популярности и обеспечивают держателям высокую доходность.

Вам, возможно, встречалось также словосочетание «венчурный капитал». Венчурными (от англ. venture — «рискованный», «авантюрный») называются вложения, призванные финансировать недавно созданные компании, которые, как говорится, еще только борются за место под солнцем. Их еще называют стартапами. Такие вложения очень рискованны, но в случае, если компания «выстрелила», доходы вкладчиков могут быть весьма высоки. Так, например, во второй половине 1970-х годов в США акционеры венчурных компаний, связанных с компьютерными технологиями, получили весьма неплохие дивиденды!

Пиф-паф, ой-ой-ой!

Тем, кто не располагает относительно крупной суммой, часто рекомендуют вкладывать деньги в паевые инвестиционные фонды (ПИФы). Что это такое?

Учредители ПИФа (это могут быть один или два конкретных человека, а может быть целый союз или организация) приобретают акции и облигации, формируя так называемый инвестиционный портфель. В этот портфель они стараются складывать лишь наиболее выгодные и перспективные ценные бумаги. Соответственно, бумаги эти довольно дороги, и начинающие инвесторы вряд ли могли бы себе позволить приобрести их в достаточном количестве. Когда портфель заполнен, учредители ПИФа подсчитывают его стоимость и предлагают желающим приобрести один или несколько паев, то есть как бы условных кусочков этого портфеля. Причем продаются в этом случае не отдельные акции и облигации, входящих в портфель компаний, а «всего понемножку». И человек, купивший пай, будет в итоге получать доход с акций или облигаций всех входящих в портфель компаний. Да, доход этот будет меньше, чем в случае с покупкой акций, потому как вы приобретаете лишь часть от портфеля. Но ведь иметь что-то — лучше, чем не иметь ничего, согласитесь. Плюсы ПИФа еще и в том, что он управляется профессионалами, которые могут более или менее уверенно просчитать перспективы входящих в портфель ценных бумаг. Кроме того, даже если какая-то из представленных компаний прогорает, у вас остается еще целый комплект документов предприятий, представленных в ПИФе.

ПИФы можно разделить на несколько категорий.

- Открытые — то есть такие, участники которых могут в любое время заявить о желании избавиться от своего пая. В этом случае пай отказавшегося участника снова становится частью портфеля, а деньги возвращаются на его индивидуальный счет.

- Закрытые. Забрать деньги из такого ПИФа можно только после окончания его срока действия, прописанного в договоре. Например, через три года.

- Интервальные — из интервального паевого фонда можно выводить средства только в заранее определенные договором периоды. Например, два раза в год.

Доходность ПИФа довольно непредсказуема. Так, из числа известных в России паевых инвестиционных фондов за прошедший год один показал прирост доходов в 27%, а другой ушел в минус почти на 4%. Но зато в случае удачи доход будет достаточно ощутимым при относительно небольших вложениях.

Бумага бумаге рознь

Как разобраться, какие предприятия выпускают наиболее привлекательные для инвестирования ценные бумаги? Выше мы уже затрагивали эту тему. Банки, корпорации, крупные предприятия, которые находятся на рынке уже несколько десятилетий (а некоторые — даже столетий), считаются вполне достойными объектами для инвестирования. Но если отвлечься от перечня топовых предприятий?

Попробуйте исходить из того, что на свете есть компании, производящие товары первой необходимости, а есть производители, сделавшие себе имя на предметах роскоши. В случае какого-либо кризиса на плаву чаще остаются первые. Просто потому, что когда доходы основной массы населения сильно уменьшаются, то продажи ювелирных изделий, дорогой мебели, мехов и автомобилей резко сокращаются. А вот продажи макарон, круп, мыла, стирального порошка — возможно, уменьшатся, но полностью от покупки этих товаров основная масса населения не откажется даже в самые суровые времена. Поэтому обратите внимание на акции предприятий, производящих товары первой необходимости, товары широкого потребления.

Многих интересует вопрос: а что будет с акциями, если предприятие, выпустившее их, обанкротилось? В общем-то, ничего хорошего. В этом и заключается риск покупки акций. Хотя далеко не всегда заявление о банкротстве непременно означает полное исчезновение компании. Она может, например, попытаться реструктуризировать свои долговые обязательства. Способов сделать это существует много, один из них — снижение долговых обязательств взамен пакета акций, осуществление контроля над прогоревшей компанией. Например, некая организация владеет сетью автозаправок. У нее крупные долговые обязательства перед нефтяной компанией. «Заправочная» компания близка к банкротству, и она просит владельцев нефтяной компании снизить объем подлежащих возврату средств. В обмен «заправочники» могут предложить влить свою компанию в состав нефтяного предприятия или отдать ему контрольный пакет акций — при этом, конечно, цена таких акций резко упадет.

Что же касается обычных акционеров — как видим, даже в случае банкротства у них есть надежда, что компания останется на плаву и акции сохранятся, хотя, конечно, очень подешевеют и станут менее доходными. При самом же неудачном варианте развития событий нужно учесть, что, согласно большинству законов, при банкротстве в первую очередь удовлетворяются права кредиторов — то есть банков и владельцев облигаций. Акционеры могут и вовсе остаться ни с чем.

Если все это вас не пугает, то давайте более подробно познакомимся с тем, как собрать свой собственный инвестиционный портфель!

Инвистиционный портфель

Тот, кто ищет миллионы, весьма редко их находит, но зато тот, кто их не ищет, — не находит никогда!

Оноре де Бальзак

Важно понимать: портфель формировать в принципе не обязательно. Вы можете вложить ваши средства в акции или облигации какого-то одного предприятия, рассчитать примерную доходность и на этом успокоиться. Но ведь со временем вам наверняка захочется большего! Поэтому давайте сразу разберемся с механизмами портфельных вложений. Большинство из них актуальны и для инвестирования во что-то одно, но есть и отличия.

Да вы спекулянт! Или инвестор?

Всех, кто занимается инвестированием, часто делят на две (довольно расплывчатые, впрочем) категории.

- Частные инвесторы. Это те, кто может не обладать специальным образованием в области экономики и инвестирования и в большинстве случаев собирает инвестиционные портфели в дополнение к своей основной работе, которая зачастую вообще никак не связана с биржами, акциями и вложениями. Их стратегии в основном пассивны: «вложил деньги — жду дохода».

- Трейдеры (от английского trader — «торговец»). Они извлекают свой основной доход из процесса торговли ценными бумагами и вложений в них, а значит, активно используют все возможные инструменты и ориентируются в процессе. Могут быть как профессиональными (работающими на определенную компанию), так и частными.

В деятельности первых и вторых есть значительные отличия. Но, так как нас с вами в первую очередь интересуют личные финансы и их приумножение, поговорим о частном инвестировании.

Но сначала уточним: важно отличать инвестиции от спекуляций. Если инвестор в большинстве случаев ориентируется на долгосрочные вложения и не превращает свою жизнь в слежку за сиюминутными колебаниями курса, то спекулянт может ежедневно совершать по несколько десятков сделок, выгадывая на самых минимальных краткосрочных повышениях и понижениях цен на ценные бумаги. Правда, спекулянты в большинстве случаев непосредственно связаны с биржей, о которой у нас речь впереди.

При формировании портфеля инвестор обращает внимание в первую очередь на те компании, акции и облигации, которые наиболее приспособлены к долгосрочным вложениям. Применительно к спекулянту редко используется даже само определение «инвестиционный портфель»: ведь в его руках все находится в непрерывном движении. Так что же предпочтительнее — инвестировать или спекулировать? Рассмотрим плюсы и минусы.

- Спекуляция может принести высокий доход даже при небольших первоначальных вложениях. Но это требует глубокого анализа биржевых процессов и хорошего знания финансового рынка.

- Спекуляция, в отличие от долгосрочной инвестиции, гораздо более рискованна.

- Спекуляция влечет за собой большую психологическую нагрузку из-за постоянного включения в процесс.

Собираем портфель

Итак, мы все же решили инвестировать. Что делать начинающему инвестору при создании инвестиционного портфеля? Как это все будет выглядеть на практике (подготовительные шаги мы уже рассмотрели в шестой главе)?

- Анализируем цели и свои возможности.

- Какой доход я хочу получать? Насколько это возможно при моем первоначальном вложении? (В наше время практически все банки и предприятия на своих сайтах имеют страницы с подробной информацией для инвесторов: виды акций и облигаций, их стоимость, минимальный объем первоначальной покупки, проценты и прочее.)

На какой срок я хочу и могу вложиться? То есть каков мой «горизонт» инвестирования? Какие доходы я получу при таких условиях?

- Насколько я готов рисковать? И связанные с этим вопросы — насколько важна для меня возможная потеря вложения? Каковы будут последствия этой потери? Насколько она значима для моего бюджета?

- Имеют ли для меня значение возможности налоговых вычетов? (Такие механизмы мы рассматривали во время разговора об индивидуальных инвестиционных счетах.) Какие акции и облигации дадут мне возможность получить максимально выгодный вычет?

- Нужны ли мне консультации профессионала? Готов ли я платить за услуги, скажем, профессионального брокера?

- Планируем собственно наполнение портфеля с учетом рискованности тех или других видов ценных бумаг.

Можно для наглядности нарисовать на бумаге пирамидку, которую часто можно увидеть в пособиях для начинающих инвесторов: основание пирамидки, то есть бумаги с наименьшим риском в нашем портфеле, — это депозиты и государственные облигации. Средняя ступень пирамидки — относительно рискованные ценные бумаги, например, облигации предприятий. И, наконец, вершина пирамидки, бумаги с самым высоким уровнем риска — акции, опционы, фьючерсы (два последних пункта мы рассмотрим отдельно). Теперь нужно решить, сколько процентов в нашем портфеле займут все эти разновидности ценных бумаг.

- Определяемся, в предприятия какой отрасли и какого вида мы хотели бы инвестировать. Государственные бумаги? Акции предприятий? Обязательно учитываем, что нам наиболее интересно и понятно: например, вы хорошо разбираетесь в автомобилях — так, может быть, инвестиции в автопром будут для вас наилучшим выбором? Конечно, с опытом вы научитесь наполнять свой портфель активами из самых разных, очень слабо связанных друг с другом областей — и такие портфели обычно оказываются наиболее надежными и доходными.

На первых порах отдавайте предпочтение ликвидным бумагам — то есть таким, с продажей которых у вас не возникнет проблем, если вы захотите быстро от них избавиться. К таким можно отнести ценные бумаги крупных известных банков и корпораций.

Не выходите из определенных для себя рамок возможного риска.

- Определяем процентное соотношение активов в портфеле по уровню риска.

Существует три основных типа инвестиционных портфелей.

- Консервативный — с наименьшим риском. В такой портфель вы сложите уже упоминавшиеся голубые фишки, облигации федерального займа и так далее. Например, 40% ОФЗ, 35% облигаций крупных известных корпораций, 25% голубых фишек.

- Агрессивный — в него входят акции молодых компаний, фьючерсы, то есть те ценные бумаги, приобретение которых содержит в себе большую долю риска. Например, облигаций в таком портфеле не будет вовсе, но зато более половины портфеля составят венчурные вложения и акции небольших, но перспективных компаний.

- Умеренный портфель — представляет собой нечто среднее. В нем будут лежать как ценные бумаги, обладающие высокой степенью надежности, так и довольно рискованные активы. Скажем, 40% составят облигации надежных корпораций, 30% — голубые фишки, 20% — ОФЗ и 10% — акции небольших стартапов.

- Приобретаем собственно ценные бумаги.

Сейчас это можно сделать как при личном контакте с тем, кто эти бумаги выпустил, так и онлайн.

Итак, портфель сформирован. На что еще нужно обратить внимание?

Вспомните: когда вы ходили в школу, нужно было по вечерам просматривать содержимое своего портфеля и складывать туда именно те учебники и тетради, которые понадобятся вам завтра в соответствии с расписанием. (Некоторые, конечно, делали это не вечером, а утром — в спешке, но это уже другой разговор.)

Так вот, если вы являетесь владельцем портфеля инвестора, его содержимое тоже нужно время от времени перетряхивать. Этот процесс называется ребалансировкой. Большинство экономистов сходятся во мнении, что главной целью ребалансировки должно быть снижение рисков, а не увеличение дохода. Как вы помните, владеть акциями более рискованно, поэтому, если вы человек, не склонный к риску, в портфеле будет больше облигаций. Если же вы считаете, что кто не рискует, тот не пьет шампанское, у вас будет велик процент акций. В среднем считается, что портфель с умеренным уровнем риска содержит 50-60% акций.

Предположим, в вашем портфеле имеются акции и облигации нескольких компаний. Акции составляют 60% и за прошедший год сильно подорожали. Казалось бы, это прекрасно — ведь увеличился ваш доход. Но нужно учитывать еще один важный момент: изменилось и процентное соотношение в массе ваших средств. Так как акции подорожали, а часть вашего портфеля представлена именно ими, получается, что большая часть ваших средств приходится на акции: уже не 60%, а, скажем, 70%.

Но так как акции (по сравнению с облигациями) — штука более рискованная, значит, возрастает не только доход, но и уровень риска. И если вы хотите этот самый риск снизить — вы проведете ребалансировку, то есть, например, продадите часть акций, пока это выгодно, или докупите облигаций, чтобы увеличить их процентное соотношение в портфеле.

Конечно, вы имеете полное право не делать этого. Пересмотрев содержимое портфеля, вы можете решить: «Один раз живем! Акции подорожали — так пусть их будет по-прежнему много!» Но, например, во время мировых финансовых кризисов больше страдают те портфели, в которых доля акций весьма значительна. Решать в любом случае вам.

До чего техника дошла! (онлайн-приложения для инвесторов)

Сейчас для тех, кто только делает первые шаги на рынке финансов и понемногу пробует себя в инвестировании, разные банки и другие финансовые организации создают всевозможные компьютерные приложения, которые не только проведут вам «курс молодого бойца», но и помогут сделать первое вложение.

Например, очень подробные и наглядные пособия такого рода на своем сайте размещает банк ВТБ. Его робот-советник (похожие приложения есть у многих других банков) окажет вам помощь, если, например:

- у вас нет никакого опыта в инвестировании. Робот не только проконсультирует вас относительно того, «что делать сейчас, а что потом и на какую кнопку нажать», но и создаст целую стратегию конкретно под ваши цели и желания;

- вы не хотите тратить много времени. Вам не нужно будет сидеть и заниматься аналитикой рынка ценных бумаг, а потом рассчитывать возможные проценты дохода — это сделают за вас автоматически. Вам даже не придется напоминать себе о том, что нужно «зайти посмотреть, сколько там накапало» — робот сам составит отчет и в нужный момент напомнит вам просмотреть его;

- вы не располагаете большой суммой для первоначальной инвестиции и хотите пока «только посмотреть и попробовать». Проблем нет — в ВТБ вы сможете начать инвестирование с минимальной суммы. В конце 2020 года это было 50 000 рублей (многие другие банки, разработавшие аналогичные приложения, предлагают примерно такие же первоначальные масштабы вложений).

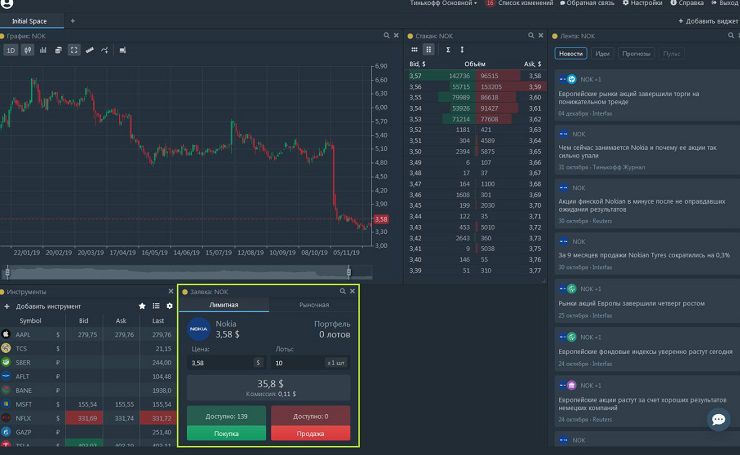

Интересное приложение имеется и у всем известного Сбербанка — «Сбербанк инвестор». Оно хорошо тем, что дает возможность потренироваться вообще без каких-либо вложений и реальных финансовых операций! То есть все как в настоящем инвестировании, только деньги — ненастоящие. И прогореть по неопытности вы не сможете, так как это приложение по своей сути — тренажер для начинающего инвестора.

Открыв деморежим, вы сможете познакомиться с рынком ценных бумаг, научиться покупать акции, рассчитывать процент доходности, открывать индивидуальный инвестиционный счет. Параллельно можно знакомиться с состоянием биржи.

Вкладки «Мои счета», «Рынок», «Идеи», «Заявки» дают начинающему инвестору много возможностей: например, перейдя на «Рынок», вы можете выбрать акции, облигации и другие ценные бумаги самых разных организаций и компаний, познакомиться с их ценой и доходностью. По каждой акции или облигации вам выдадут актуальный пакет информации, познакомят с новостями рынка и графиками котировок. На страничке «Идеи» можно начать формирование инвестиционного портфеля, причем приложение подскажет вам выход, если «увидит», что вы делаете что-то неправильно. Можно задать период инвестирования, познакомиться с основными рисками и практически мгновенно в «Заявках» приобрести заинтересовавшие вас бумаги. Все, что вы «купили», остается в приложении и вы можете некоторое время следить за тем, как увеличиваются ваши доходы и как себя ведут приобретенные вами ценные бумаги. Ну а когда вы наберетесь опыта и почувствуете себя в состоянии заняться реальным инвестированием, вы сможете сделать все эти операции реальными — при помощи все тех же онлайн-приложений!

Как видите, современные технологии могут выполнить за вас значительную часть работы.

Но разговор об инвестировании будет неполным без знакомства с работой фондовой биржи.

Биржа

В былые времена документы, которые тогда были прообразами современных акций и других ценных бумаг, можно было купить в порту, в лавке менялы, из рук царского казначея... Сейчас существуют специальные площадки для этой цели — фондовые биржи. Зачем они нужны? Можно ли быть инвестором, не контактируя с биржами? И в чем, собственно, заключается игра на этой самой бирже?

Биржевые тонкости

Между словосочетаниями «фондовый рынок» и «фондовая биржа» часто ставят знак равенства. На самом деле это не совсем так. Фондовый рынок (он же рынок ценных бумаг) — это в широком смысле все процессы, которые происходят в сфере торговли акциями, облигациями и другими ценными бумагами. А фондовая биржа — это отдельная площадка, на которой эта самая торговля и производится. Фондовый рынок — инструмент перераспределения средств в экономике, причем как международной, так и внутригосударственной. А на фондовой бирже встречаются покупатели и продавцы.

Очень часто, когда мы слышим «фондовая биржа», нам представляется неоднократно виденная в кино картина: большое помещение, в котором толпятся сотни человек, кричат, мечутся, переговариваются по телефону, судорожно делают пометки в блокнотах; вокруг них летают какие-то бумажки... В наше время большая часть биржевых операций переместилась в интернет-пространство и подобные картины уходят в прошлое. Но в любом случае доступ на биржу — и реальную, и виртуальную — имеют только профессионалы: например брокеры.

Функции биржи — не только в том, чтобы состыковать тех, кто желает продать ценные бумаги, и тех, кто желает их приобрести. Во-первых, биржа обязана обеспечить прозрачность сделок и возможность в любой момент проверить их легитимность. А во-вторых, биржа гарантирует то, что акции дойдут до покупателя в нужной комплектности, а продавец получит денежные средства в полном объеме. Торги происходят на основе конкуренции — скажем, предприятие хочет продать свои акции по определенной цене. На бирже по этому запросу начинают искать потенциальных покупателей, которые готовы приобрести ценные бумаги по такой стоимости. Возможен и обратный вариант — когда покупатели первыми заявляют о своем желании что-то приобрести, и тогда биржа начинает подбирать для них оптимальные варианты. В процессе каждой сделки на бирже можно выделить следующие этапы.

Появление заявки на продажу или покупку ценных бумаг. Все заявки (и вообще все процессы, протекающие на бирже) фиксируются в электронной системе.

- Сверка характеристик сделки с участием покупателя и продавца.

- Клиринг сделки, то есть проверка законности операции, ее правильного оформления, справедливости расчетов.

- Собственно, исполнение сделки — обмен ценных бумаг на денежные средства.

К числу крупнейших в России относятся Московская биржа (ММВБ РТС), Санкт-Петербургская биржа (ФБСПБ), Валютная биржа в Санкт-Петербурге... Всего в стране шесть лицензированных Центробанком бирж (такое лицензирование является непременным условием работы, кроме того, Центробанк имеет право требовать с трогой отчетности). Самая крупная — Московская.

Так что же получается — несколько предыдущих глав были совершенно бессмысленными для тех читателей, которые не являются ни брокерами, ни дилерами, ни профессиональными трейдерами? Ведь биржи для них закрыты? Нет, это не так. Частный инвестор может торговать на бирже через посредника-профессионала. Упоминавшиеся выше ПИФы — это как раз пример того, как обыватель может приобрести ценные бумаги, которые уже выкупили посредники — профессиональные участники биржевых торгов. Также физическое лицо может заключить договор с брокером. Брокер в данном случае — не обязательно конкретный человек, это может быть организация, имеющая лицензию Центробанка. Именно она будет от вашего имени совершать сделки. И когда вы, например, желаете приобрести акции через уже упоминавшееся приложение «Сбербанк инвестор», вы сначала откроете в приложении брокерский счет, который позволит вам как бы передать свои полномочия покупателя на бирже профессиональным представителям. Таким образом, вы так или иначе практически незаметно для самих себя вступите во взаимоотношения с биржей, даже если сами не являетесь профессионалом, но при этом хотите заняться инвестициями.

«Деньги, которыми ты обладаешь, — орудие свободы. Те, за которыми ты гонишься, — орудие рабства» (Ж.-Ж. Руссо)

Значительное количество сделок можно проводить вне биржи — на так называемом внебиржевом рынке.

Внебиржевой рынок, или ОТС (Over The Counter) во многом схож с фондовой биржей — например, он точно так же направляет друг к другу потенциальных покупателей и продавцов, и здесь тоже есть посредники — например брокеры. Но есть и отличия.

- На внебиржевом рынке отсутствуют четкие гарантии исполнения сделки. По большому счету — это забота брокера, поэтому, если вы совершаете операции на внебиржевом рынке с помощью брокера, старайтесь выбрать самого надежного и разумного!

Цены на внебиржевом рынке неустойчивы и не всегда зависят от данных официальной биржи. Стандартизированных правил торговли тоже нет, но в большинстве случаев участники «полюбовно» договариваются друг с другом.

- На обычной бирже торгуются бумаги только проверенных, завоевавших доверие эмитентов, биржа тщательно следит за их состоянием и доходностью. На внебиржевом рынке много очень высокорисковых ценных бумаг: например, акции еще вчера неизвестных стартапов. Но тем не менее там тоже можно найти варианты, которые вас устроят: еврооблигации, акции как отечественных, так и зарубежных компаний и так далее.

Рассмотрим несколько важных понятий, которые вам наверняка встретятся во время общения с биржами. Во-первых, это котировка. Так именуется процесс определения стоимости ценных бумаг в ходе работы с ними на бирже. И по большому счету котировка — это цена на ценные бумаги, о которой оповещаются все участники сделки. В числе котировок выделяют следующие.

- Преддоговорная цена, теоретическое предложение.

- Стоимость, заявленная покупателем.

- Стоимость, заявленная продавцом.

- Последоговорная цена, то есть та, которая представляет собой стоимость уже совершенной сделки.

Акции и облигации обычно котируются в той валюте, которая имеет хождение в данном конкретном государстве: в России — в рублях, в США — в долларах и так далее.

Опционы и фьючерсы: новичкам здесь не место

На биржах популярны также определенные продукты, которые мы с вами до сих пор не рассмотрели. Это опционы и фьючерсы.

Фьючерс — это особым образом оформленная договоренность, согласно которой некий актив (ценная бумага) должна быть, с одной стороны, продана нынешним держателем по определенной цене, а с другой — оплачена покупателем, который в ней заинтересован. Вы можете спросить: «Но разве не любая покупка-продажа выглядит именно так?» Нет, не любая. Классические операции на бирже проходят «здесь и сейчас», то есть покупатель и продавец состыковываются друг с другом, достигают договоренности о цене на акции, облигации и так далее, и затем совершается сделка. В случае с фьючерсами договоренность о цене достигается непосредственно в момент «встречи» покупателя и продавца, а вот время собственно покупки откладывается на некоторое время.

Приведем пример. Вы хотите снять квартиру, но не сейчас, а через три-четыре месяца. Вы находите вариант, который вас устраивает по цене: скажем, 25 000 рублей в месяц. После чего связываетесь с хозяином и говорите, что точно снимете его квартиру, но не сейчас, а через три месяца и при этом просите его сохранить цену как есть. То есть, когда вы через три месяца заедете в квартиру, вы будете платить 25 000 рублей независимо от того, какова ситуация на рынке съемной недвижимости. Как может развиваться ситуация дальше? Если вы с владельцем квартиры не заключили никакой письменной договоренности, а за прошедшие три месяца цены на съем значительно выросли, хозяин квартиры может сказать вам: «Извини, друг, но за 25 000 я тебе квартиру не сдам. У меня есть претенденты, которые будут платить мне 30 000». Если же вы заключили договор определенной формы, то, какова бы ни была ситуация на рынке, платить за квартиру вы будете ту цену, на которую договорились с хозяином. Обращаем ваше внимание: ведь ситуация за это время могла поменяться не только в пользу съемщика, но и в пользу хозяина! Например, съемные квартиры могли не только подорожать, но и подешеветь!

Такая же ситуация и с фьючерсами. Например, вы приобретаете фьючерсный контракт, в котором указано, что вы обязуетесь приобрести акцию компании «Наша радость» по цене 5000 рублей через 20 дней. За это время могло произойти следующее.

- Акция могла подорожать, и ее реальная стоимость ко дню продажи стала, например, не 5000 рублей, а 5200 рублей. В этом случае вы получили прибыль размером 200 рублей, а продавец эти 200 рублей потерял.

- Акция могла подешеветь, и в этом случае вы оказались в убытке.

Многие считают, что в покупке фьючерсов есть что-то от лотереи. В определенном смысле это действительно так, но если в случае с лотереей весь процесс основан на чистой случайности, то в ситуации с фьючерсами все же можно частично спрогнозировать состояние акций через некоторое время при наличии определенного опыта и финансового чутья.

Зачем вообще нужны фьючерсы?

- Они удобны для совершения спекуляций на бирже (что такое спекуляция в этой сфере — вы уже знаете).

- Они удобны для уравновешивания рисков. Например, у вас есть акции и фьючерсы нефтяной компании. Цены на нефть упали, следовательно, ваши акции подешевели. Но у вас есть определенное количество фьючерсов, которые «заморозили» цены на ваши вложения в эту же компанию.

Конечно, для получения прибыли по фьючерсам желательно сначала получить некоторый опыт инвестирования и биржевой торговли (пусть даже опосредованно, через специалистов).

Опцион, как и фьючерс, — это срочный контракт. Но, в отличие от фьючерса, он не обязывает своего владельца что-то приобретать или продавать, а лишь дает ему право это сделать. Опционы есть двух типов:

- колл (call) — дает возможность купить;

- пут (put) — дает возможность продать.

Приведем еще один пример.

Вы собираете антиквариат. И в одном из антикварных салонов находите старинные золотые серьги. Их стоимость — 200 000 рублей. Вы точно собираетесь их купить, но сейчас у вас нет полной суммы, необходимой для этого. Вы договариваетесь с продавцом, что через два месяца обязательно купите эти серьги, подписываете соответствующий документ и оставляете ему задаток размером в 50 000 рублей. Но через два месяца события могут развиваться следующим образом. • Внезапно выясняется, что эти серьги принадлежали императрице Екатерине II, и теперь продавец хочет за них 1 000 000 рублей. Но так как у вас на руках находится бумага, дающая вам право приобретения серег за 200 000, вы получаете их за эти деньги. А потом можете их перепродать уже по повышенной цене, получив большую прибыль.

- Оказывается, что у серег есть дефект, который при первом осмотре вы не заметили. В этом случае вы имеете право отказаться от покупки, но залог потеряете.

- Не возникает никаких непредвиденных обстоятельств, вас и продавца все устраивает, и через два месяца вы получаете серьги по оговоренной заранее цене.

Опционы, как и фьючерсы, — это инструменты в первую очередь для опытных инвесторов. Для обращения с ними ввиду возможной высокой доходности часто используются заемные средства и возникает так называемое кредитное плечо, или финансовый рычаг: так принято называть соотношение между заемными средствами и собственным капиталом. Чем больше процент заемного капитала — тем выше степень риска. Таким образом, инвестор, привлекающий для обращения с опционами и фьючерсами кредитные средства, рискует дважды: фьючерс или опцион может не оправдать надежд, а на возврат кредита может не хватить денег.

Все эти тонкости привели к тому, что взаимоотношения на бирже, связанные с покупками, продажами, составлением цепочки сделок ради получения максимальной выгоды, часто называют игрой. Но некоторые опытные брокеры считают, что это слово несправедливо и удачные биржевые операции — это в первую очередь результат знаний и умения включать финансовую интуицию, но никак не игра, не случайность и не лотерея.

Полезные ресурсы

Как можно следить за информацией на бирже? Как узнать, какие акции сейчас в принципе популярны на рынке и наиболее активно растут в цене? Какие, в конце концов, существуют ресурсы, с помощью которых неопытный инвестор мог бы войти в курс дела? И как сделать так, чтобы инвестирование не теряло свой смысл из-за нерационального использования других ваших ресурсов?

Вы уже знакомы с отдельными онлайн-приложениями, которые позволят вам сделать первые шаги в инвестировании, — например, «Сбербанк инвестор». Но ведь рано или поздно нужно будет искать информацию и принимать решения самостоятельно — хотя бы потому, что это интересно, увлекательно — и это новый опыт. Хотя, повторимся, развитие компьютерных технологий позволяет переложить практически все действия по инвестированию на плечи реальных или виртуальных помощников.

С биржевыми новостями в России вас познакомят такие ресурсы, как «Ведомости», «КоммерсантЪ», «Интерфакс» (большинство из них начинали свою историю как бумажные газеты, теперь же большинство изданий переходит в онлайн-среду), Агентство экономической информации «Прайм», «Форбс». Отдельно инвестициям посвящен сайт «Investing.com», на котором можно ознакомиться с биржевыми новостями со всего мира. Кстати, на этом сайте есть отдельная вкладка «Крипто» о ведущих криптовалютах и операциях с ними. Но о них мы поговорим чуть позже.

Многие крупные банки на своих сайтах организуют подборки актуальных деловых новостей и, как уже было сказано выше, размещают целые он-лайн-курсы для начинающих инвесторов. Если вы нацелились инвестировать в бумаги иностранных компаний, вам пригодятся, например, такие издания и связанные с ними сайты, как Barron’s, Investor’s Business Daily, SimplyWall.st, Bloomberg Markets. Правда, придется совершенствовать свой английский язык.

Большинство этих онлайн-изданий и специализированных сайтов размещают таблицы с котировками и прочей подробной информацией об акциях самых разных компаний. Они хороши для того, чтобы самостоятельно научиться читать информацию о ценных бумагах и их положении на рынке: вся информация там систематизирована и представлена в наглядном виде.

Приведем в качестве примера сайт investfunds.ru (информация на нем представлена на русском языке). На основной странице есть вкладка «Мой портфель», которая позволит вам начать формирование инвестиционного портфеля, когда вы разберетесь со своими желаниями и возможностями. Также здесь есть разделы «Акции», «ПИФы», «Криптоактивы» и «Облигации», в которых можно познакомиться с лидерами рынка. Пенсионеры (как нынешние, так и потенциальные) тоже могут здесь найти для себя полезную информацию.

В отдельные разделы вынесены вопросы, которые наиболее часто интересуют обращающихся к сайту: «Голубые фишки (Московская биржа)» и «Растущие бумаги». Сайт дает возможность получить информацию об акциях, даже если вам не известно ничего, кроме, например, названия той компании, акции которой вы в перспективе хотели бы приобрести. Вам остается внести это название в строку поиска — и сайт выведет вас на более полную информацию о ценных бумагах, которые выпускает заинтересовавшее вас предприятие. Акции можно искать на сайте также с помощью так называемых тикеров — универсальных идентификаторов, которые в мировой практике присваиваются ценным бумагам конкретных компаний. Например, акции Microsoft имеют тикер MSFT (тикеры бывают неизменными вне зависимости от того, на какой бирже представлена ценная бумага, а могут видоизменяться в зависимости от биржи).

Далее вы можете ознакомиться с типами акций, условиями покупки и продажи на той или иной бирже (ресурс позволяет рассмотреть площадки всего мира), а также задать параметры акций или других бумаг, которые вы хотели бы приобрести в принципе, без оглядки на конкретные компании или отрасли: стоимость, ликвидность, доходность. Также вполне реально отследить, какие акции на какой бирже проявили себя наиболее активно.

Познакомившись со всеми возможностями, которые дает вам сайт, возвращайтесь к разделу «Мой портфель» и приступайте к инвестированию на практике.

Еще один пример полезного ресурса — открытый группой компаний «РосБизнесКонсалтинг» сайт quote.rbc.ru. Там постоянно обновляются данные по стоимости ценных бумаг множества популярных компаний и предприятий, даются актуальные советы по инвестициям.

Проверьтесебя!

А теперь давайте представим, что вы уже добились определенного успеха в инвестировании (пусть даже пока это не так, но ведь мы работаем на перспективу)! Какие моменты необходимо предусмотреть? Какие приемы станут важным дополнением к успешным инвестиционным операциям?

Например, не следует забывать, что нужно платить налоги с доходов от инвестиций. Многие онлайн- и офлайн-площадки дают возможность инвестору вообще не беспокоиться об этом: прикрепленный к вам брокер самостоятельно предусматривает оформление отчета, подсчет доходов и размер налога и подает сведения в соответствующие органы. Если же вы получили доход благодаря иностранным акциям, то отчитываться придется самостоятельно. При этом учтите, что, скорее всего, налог с вас будет удержан дважды: сначала — в той стране, в которой располагается выпустившая ценные бумаги компания, а потом — у себя на родине.

В первых главах уже говорилось о том, что существуют инструменты, позволяющие получить налоговые вычеты — например, в случае с ИИС, которые мы рассматривали достаточно подробно. Также нужно учесть, что налоги не взимаются с купонов по государственным облигациям и некоторым корпоративным. Налоговые вычеты — это довольно объемная и серьезная тема, поэтому глубоко изучить ее вам придется самостоятельно.

Но так как доходы от инвестиций в ценные бумаги — это еще не все, проверьте себя: используете ли вы доступные всем приемы, которые позволяют сэкономить гораздо больше средств, чем могло бы показаться? Например, вот такие.

- Используете ли вы дисконтные и скидочные карты, а также карты с кэш-бэком?

- Не пора ли вам избавиться от балласта в виде ненужных платных подписок, абонементов, которые оплачиваются, но не используются, земельного участка, на котором ничего не растет, но на поездки к которому тратятся неадекватные суммы?

- Сформулировали ли вы свои финансовые цели? (Как это сделать — мы рассказывали выше.)

- Откладываете ли вы деньги на непредвиденные расходы, на «подушку безопасности»?

- Пользуетесь ли вы необходимыми страховками?

- Оптимизируете ли вы свои налоги?

- Следите ли вы за состоянием своих инвестиций?

- Пересматриваете ли вы свой инвестиционный портфель время от времени? Интересуетесь ли вы наиболее популярными и доходными в последнее время сферами для инвестирования — например, экопроектами, недвижимостью и т. д.?

Если да, поздравляем вас — вы вполне грамотно распоряжаетесь своими средствами. Нам осталось рассмотреть только самый молодой и самый, пожалуй, загадочный сегмент экономики (и объект инвестирования) — криптовалюту.