Как появились деньги и какие они бывают?

«Если деньги — ваша надежда на независимость, вы никогда не станете независимым.»

Генри Форд

В последние годы слову «кошелек» все чаще сопутствует прилагательное «электронный». Все реже мы имеем дело с кошельками, сделанными из кожи, ткани и других материалов, все чаще рассчитываемся онлайн и все реже нам доводится подержать в руках бумажные купюры и металлические монетки. Возможно, через некоторое время деньги в их классическом понимании, имеющие многовековую историю, вообще уйдут в прошлое...

От натурального обмена к виртуальным банкам

Платежные средства существуют на земле практически столько же, сколько само человечество. Конечно, деньги не сразу приобрели привычный нам вид — в глубокой древности широкое распространение имел натуральный обмен (например, «я тебе — корзину рыбы, а ты мне — кусок изготовленной тобой ткани!») или так называемые денежные эквиваленты — то, что было ценно для человека в данное время в данном обществе. Скажем, в Древней Руси роль платежных средств могли играть шкурки пушных зверей, в Древнем Китае — прессованные чайные плитки, в Африке и некоторых странах Востока — соль. На протяжении многих лет в большинстве древних государств были также распространены так называемые денежно-счетные единицы, или платежные эквиваленты — куски металла определенной массы. Допустим, вы идете на рынок, чтобы купить корову или лошадь. С собой вы берете кусок серебра, и, когда находите нужное вам животное, спрашиваете у продавца, сколько серебра он хочет за него получить. Если договоренность достигнута — торговец при помощи гирек отмеряет и отрезает от вашего слитка столько, сколько требуется.

Первые монеты с обозначением номинала появились, видимо, в государстве Лидия в Малой Азии около VI века до нашей эры, потом — в Греции... Что же касается бумажных денег, то их история более короткая. Впервые они появились, скорее всего, в Китае в эпоху Средневековья, до Европы и России дошли только к XVI-XVIII столетию. Постепенно появлялись различные виды ценных бумаг: облигации, акции, векселя, вошли в обращение банковские карты, которые становились все более и более совершенными. Складывалась система международного денежного обращения и стандарты цен — валюты разных государств унифицировались и появлялись надежные и быстрые системы пересчета. Современные технологии уже позволяют практически не соприкасаться даже с заменителями денежных средств — картами: ваша личная банковская ячейка может располагаться в вашем телефоне, а все расчеты осуществляются нажатием кнопки. Но все же деньги пока еще не стали полностью виртуальными. Так что же сейчас может оказаться в нашем условном кошельке — независимо от того, как он выглядит, как называется и насколько мы консервативны (или, напротив, привержены новейшим достижениям науки и техники)? И что, собственно, мы сейчас называем деньгами?

«Богатство — не в обладании сокровищами, а в умении ими пользоваться» (Наполеон Бонапарт)

Чем и как мы расплачиваемся?

Популярное определение денег — это «всеобщий эквивалент». Деньги выступают мерой стоимости и ценности товаров и услуг и могут обмениваться на эти товары и услуги. Деньги дают нам возможность покупать одежду, обувь и продукты, пользоваться общественным транспортом, путешествовать и дарить подарки... Деньги — посредник в обращении товаров. Деньги — средство накопления. Деньги — один из рычагов политики.

Существует несколько популярных классификаций. Например, в исторической перспективе принято выделять следующие виды денег.

Товарные, или действительные. Это деньги, в роли которых выступает товар, имеющий собственную ценность и стоимость. Именно товарными деньгами по большому счету являлись все древние платежные средства, такие как шкурки пушного зверя, жемчужины, наконечники стрел, слитки серебра. Если, например, указанный на золотой монете номинал соответствует реальной стоимости металла, из которого эта монета изготовлена, то ее тоже можно отнести к разряду товарных денег.

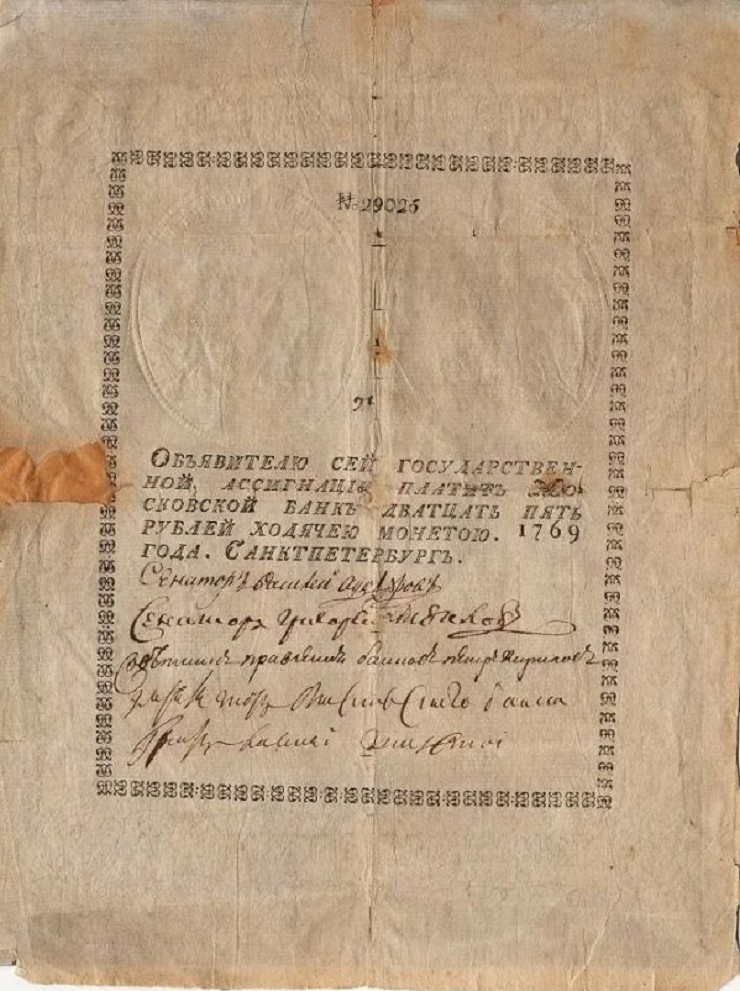

Обеспеченные (иногда их называют разменными). Это такие деньги, которые можно обменять на определенное количество какого-либо товара или драгоценного металла. Так, именно к обеспеченным деньгам относились ассигнации, введенные в Российской империи при Екатерине II. На таких платежных средствах обозначалось, на какое количество драгметалла и на каких условиях их можно обменять, а также кто или что выступает гарантом возможности этого обмена.

Фиатные деньги (от лат. fiat — декрет, постановление). У них много дополнительных названий — «символические», «необеспеченные», даже «ненастоящие». Самостоятельной стоимости эти деньги не имеют. То есть, отнеся такую купюру или монету в банк, вы не сможете получить взамен кусочек золота или серебра. Роль таких денег, как иногда говорят, социально условна: государство руководит их выпуском и объявляет законным платежным средством на своей территории, а также принимает в качестве уплаты налогов. Но если мы, например, расплавим современную десятирублевую монету, стоимость такого слитка, в отличие от упоминавшейся выше золотой «товарной» монеты, будет практически нулевой. Потому что современные монеты изготавливаются из недорогих сплавов и указанный на них номинал по большому счету является условностью. В случае с бумажными деньгами это несоответствие выражено еще более: никто ведь не думает, что реальная стоимость, например, пятитысячной купюры соответствует именно пяти тысячам рублей? Таким образом, все обращающиеся в настоящее время в большинстве государств мира деньги — это деньги фиатные.

Кредитные деньги — это особым образом оформленные права на пользование определенными суммами, причем суммы эти в будущем подлежат обязательному возврату. Также мы имеем дело с кредитными деньгами, когда приобретаем что-либо в рассрочку: продавец (или банк, с которым продавец сотрудничает) как бы выплачивает за нас полную сумму товара, которую нужно внести «здесь и сейчас», а мы рассчитываемся с ним путем нескольких растянутых во времени платежей. Кредитные деньги могут быть оформлены в виде кредитной карты либо какой-то ценной бумаги (например, векселя — обязательства должника уплатить определенную сумму в определенный срок — или чека, который выдается владельцем счета в качестве указания о выплате денег держателю чека). К кредитным деньгам изначально относились и банкноты, выпускавшиеся главными банками государств, которые гарантировали возможность их обмена на драгметалл. То есть банкнота являлась бессрочным долговым обязательством. Если, например, при оформлении векселя всегда указывалось, на какой срок дается кредит, то банкнота давала своему владельцу право истребовать гарантированные ценности в любой момент. Таким образом, называть современные бумажные деньги банкнотами не совсем верно, хотя первоначальное значение этого слова несколько размылось.

Надо сказать, что иногда кредитные деньги относят не к историческому типу платежных средств, а к одному из способов денежного обращения, использования денег как таковых. Собственной стоимости у кредитных денег нет.

«В этом темном мире истинным считай только духовное богатство — ибо оно никогда не обесценится» (0. Хайям)

Деньги, которые нельзя потрогать

По «форме воплощения» деньги часто делят на:

- безналичные, которые сами по себе не являются платежным средством, но гарантируют получение товаров и услуг при подтверждении своей дееспособности — например, при наличии банковской карты или какой-либо ценной бумаги;

- наличные, в качестве которых выступают монеты и купюры.

В последние годы появилось устойчивое определение — «электронные деньги». Они не имеют материальных носителей, это всего лишь цифровая информация, база данных, которая дает возможность определить платежеспособность физического или юридического лица, а также совершить различные финансовые операции в пределах возможностей счета. В электронном виде может быть представлена и кредитная карта, и карта дебетовая, и многие другие средства и формы платежей. Электронные деньги — в определенном смысле вариант безналичного расчета. И, вероятно, в скором времени они полностью вытеснят деньги бумажные и металлические.

Кстати, что такое дебетовая карта? Это банковская карта, которую можно использовать для оплаты товаров и услуг, на которую работодатель может перечислять вам заработную плату. В отличие от карты кредитной, которая дает возможность взять в долг у банка, дебетовая карта не позволит вам потратить больше денег, чем вы сами (или ваш работодатель) на нее перечислили. Вернее, не на нее непосредственно, а на тот счет, к которому она привязана. Правда, в некоторых случаях выпускаются дебетовые карты с возможностью так называемого овердрафта, когда банк как бы позволяет вам немного превысить расходы по карте, оплачивая ваши траты — конечно, с обязательным возмещением. Основная функция дебетовой карты — замена бумажных и металлических денег в обращении и возможность осуществлять безналичные платежи.

В одной из статей мы также поговорим о цифровых валютах, разновидностью которых являются, например, криптовалюты. Эти деньги не относятся к электронным, хотя эти понятия часто смешивают. Электронные деньги — это альтернатива наличности, то есть электронный счет все же привязан к конкретной сумме, которой располагаете вы (или банк, или какая- либо организация). Криптовалюта же не имеет отношения к банкам, не регулируется государством и существует исключительно в цифровом виде. Впрочем, об этом позже.

Металл, бумага или «электронка»?

Каким образом рассчитываться за приобретенные товары и услуги, где и как хранить имеющиеся у вас средства — решать вам. Правда, в последние годы власти большинства государств довольно настойчиво внедряют электронные средства оплаты, практически вынуждая консервативные слои населения отказываться от классических кошельков и переходить на более современные. Одна из причин этого — электронные средства оплаты позволяют избежать множества расходов, связанных с производством бумажных и металлических денег. Ведь для того, чтобы монетка или купюра попала в оборот, ее нужно для начала изготовить. А это означает задействование огромного количества средств и человеко-часов. Начиная от услуг дизайнеров и художников, которые будут разрабатывать оформление денежных средств, и заканчивая граверами, печатниками, металлургами, экономистами... К тому же не дремлют изготовители фальшивых денег — следовательно, все больше и больше внимания нужно уделять средствам защиты. Разрабатываются всевозможные голографические элементы, «невидимые нити», которые будут протянуты в толще бумаги и которые можно будет увидеть только при просвечивании купюры специальной лампой, и так далее. Играет свою роль и инфляция — так, в России уже давно практически утратили покупательную способность копеечные монеты. И это не считая того, что уже в начале 2000-х годов стоимость производства одной копейки в несколько раз превышала ее номинал!

Не следует забывать и о том, что все платежные средства, участвующие в обороте, со временем изнашиваются — конечно, с бумажными деньгами это происходит гораздо быстрее, чем с металлическими. Ну а электронные деньги лишены большинства указанных недостатков.

Какими будут наши основные пожелания применительно к кошельку, вне зависимости от того, какой он — реальный или виртуальный, шуршат ли в нем бумажные деньги или он представляет собой электронную банковскую ячейку? Конечно же, нам хочется сохранить и приумножить то, чем мы располагаем! Сберечь уже имеющиеся деньги, увеличить доход, научиться грамотно распоряжаться средствами, чтобы снизить траты.

К счастью, в наше время обучаться этому можно едва ли не с пеленок — многие банки выпускают «детские» карты с разнообразными приложениями, которые помогут овладеть основами экономики, формировать свой личный бюджет. Правда, карты эти в основном привязываются к родительским счетам и картам — так как по закону ребенок, не достигший определенного возраста, не может совершать целый ряд финансовых операций. Но даже если у вас в детстве не было возможности овладеть основами финансовой грамотности — ничего страшного. Научиться вести учет доходов и расходов, инвестировать средства, правильно экономить можно в любом возрасте. Так давайте же начнем совместно формировать свою «подушку безопасности»!