Как происходит экономический крах?

Хрупкость мировых валютных рынков стала болезненно очевидной в 2008 г.

В 2008 г. хорошие времена завершились для многих национальных экономик. Бурный экономический рост предыдущего десятилетия был сродни мышечной массе, растущей на стероидах, — и результат от передозировок не заставил себя ждать. Падение IndyMac Bank в США было первым знаком ужасающе неправильной ситуации на финансовых рынках. Все больше банков и финансовых институтов терпели крах вслед за IndyMac, и эффект быстро распространился по всему миру. Влияние на бизнес и граждан вскоре стало катастрофичным. Хотя правительства спасли наиболее крупные банки, чтобы предотвратить полный коллапс банковской системы, крах привел к мировой рецессии, хуже которой не было со времен Великой депрессии 1930-х гг.

Деньги за ничто

У экономистов нет единого мнения касательно сложных и взаимосвязанных причин этого краха, но все сходятся на том, что жадность, самоуверенность и слишком слабое регулирование финансового сектора создали огромный и шаткий рынок на весьма сомнительных основаниях. Объем финансовых рынков в действительности в разы превышал объем реальных товаров и услуг, которые за ними стояли.

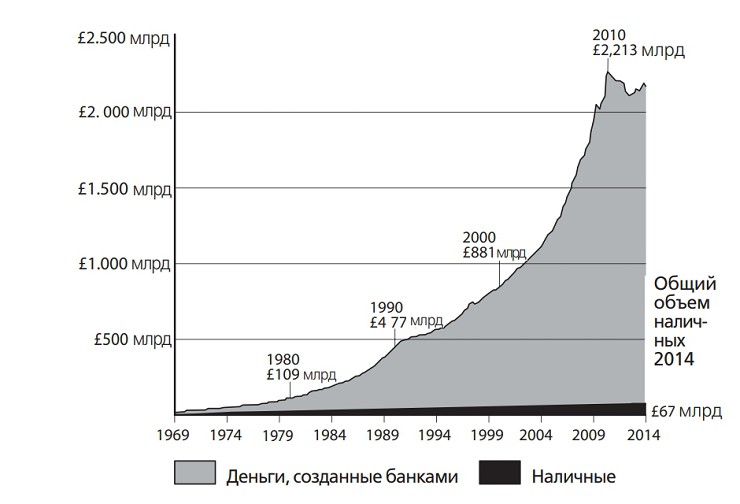

Проблема началась с жилья и падения в 2007 г. стоимости недвижимости в США. Но еще до этого условия для краха были взлелеяны банками, создававшими слишком много дополнительных денег посредством безответственного кредитования. Каждый раз, выдавая кредит, банк вообще- то создает деньги из ничего. В период 2000-2007 гг. объем денег и долгов в экономике Великобритании удвоился, но лишь 8% «новых» денег попали в отрасли вне финансового сектора. Около 31% ушло на частную собственность, и еще 20% — на коммерческую собственность; примерно 32% осело на финансовых рынках, а 8% составили персональные кредиты и кредитные карты. Экономики других стран следовали аналогичной модели.

Субстандартная ипотека

В прошлом, если потенциальный покупатель дома хотел взять ипотеку, кредитор оценивал стоимость дома, доход заявителя и его способность совершать ипотечные выплаты. Если зарплата заявителя была слишком низкой, т. е. ему было бы сложно совершать выплаты, если у него была плохая кредитная история и существовала вероятность, что он откажется платить, если цена на дом представлялась завышенной и могла со временем упасть, то в кредите отказывали. И это было разумно с финансовой точки зрения.

Поскольку спрос на жилье был высоким, неуклонно росли и цены на недвижимость. Финансисты решили, что тенденцию надо развить. Кредиты на приобретение жилья — даже рискованные кредиты — стали выглядеть очень привлекательно. Некоторые американские банки начали предлагать кредиты с высокими рисками: выдавая деньги людям, которые с очень высокой долей вероятности их не вернут. Это получило название «субстандартной» ипотеки. За аксиому было принято, что дома всегда будут расти в цене, так что, если клиент откажется платить, дом у него можно будет забрать, продать и покрыть долг. Банкам казалось, что это железный способ получить дополнительный доход при минимальных рисках.

Разложить яйца по разным корзинам

Полагая, что рискованные кредиты станут менее рискованными, если их объединить, банки создали объединенный фонд субстандартной ипотеки. Теория заключалась в том, что даже если цены на недвижимость упадут в одном регионе США, то этого не произойдет в других. При объединении кредитов по всей стране риск будет разделен, и местные колебания на рынке не окажут существенного влияния.

Фонд ипотеки использовался как основа страховочного инструмента под названием «облигации, обеспеченные долговыми обязательствами» (CDO). Они были разделены на категории в соответствии со степенью предполагаемого риска. Это означало, что все наименее рискованные ипотеки были связаны вместе; все наиболее рискованные ипотеки были связаны вместе, а между ними еще было множество других категорий. Тем, что считались наиболее надежными, был присужден код ААА, что указывало на безопасность вложения. Рейтинг создавался давно уважаемыми агентами, которым платили банки, создававшие CDO. Неудивительно, что они были более чем щедры в своих оценках надежности.

Рынок для этих корзин

Поскольку процентные ставки были низкими, инвесторы стремились найти возможности получать более высокие доходы, чем средняя процентная ставка. И такой возможностью стали CDO. Риски были хорошо спрятаны между объединением и присуждением категорий, и конечный продукт казался чем-то весьма далеким от граждан, которым в прежние годы едва ли дали бы ипотеку. Но именно они, в не вполне принадлежащих им домах, были фундаментом, на котором зиждилась вся конструкция.

CDO были настолько привлекательным предложением, что многие инвесторы прибегали к левериджу, чтобы их приобрести: брали кредиты по низким процентным ставкам и вкладывали деньги по высоким, ожидая получить прибыль от разницы ставок. Проблема заключается в том, что, если инвестиции не окупаются, кредит все равно приходится выплачивать. CDO распространялись между финансовыми институтами США и на международной арене.

Корзины разваливаются

Когда цены на американскую недвижимость упали, система CDO рухнула. Снижение цен на недвижимость произошло не точечно, в разных регионах: оно произошло везде. Хрупкая субстандартная ипотека стала жертвой спада, когда заемщики отказались платить. Ни они, ни банки не могли продать дома за достаточные деньги, чтобы покрыть кредит. Итак, когда цены на дома упали, возникла массовая проблема отрицательного собственного капитала: стоимость домов стала ниже, чем ипотечные кредиты, которые брали люди, чтобы приобрести их. Отрицательный собственный капитал становится очень большой проблемой, когда владельцу нужно продать, поскольку владелец, продав дом, остается должным денег банку. Заемщики категории высокого риска, не справившиеся с выплатами по кредиту, не выплатили ипотеку, поскольку не смогли просто продать дом и переехать. Банки, предоставлявшие ипотеку, продолжали терять деньги, а это означало, что CDO утратили ценность. Не важно, что CDO были объединены и разделены по категориям: они оказались не настолько надежными, как уверяли банки, и вскоре превратились в ничто. Их перепродавали по бросовым ценам.

Банки, вынуждаемые законодательством регулярно переоценивать свои активы относительно текущих цен, обнаружили, что стоимость их капитала упала. Это произошло даже несмотря на то, что большинство заемщиков внизу цепочки (людей, взявших ипотеку) продолжали платить. Рынок основывался на допущении, что они не будут, и стоимость этого допущения упала. По сути, это был рынок, построенный ни на чем.

Кризис ликвидности

Коллапс субстандартной ипотеки привел к кризису ликвидности. Финансовые институты стремились превратить активы, которые они хранили в виде кредитов (а впоследствии отнятых домов), в наличные. Дома, за которые люди отказывались платить, после падения цен зачастую стоили куда меньше суммы изначального кредита. Даже если банкам удавалось продать дома на постоянно сокращающемся рынке, это все равно не покрывало задействованных денежных сумм.

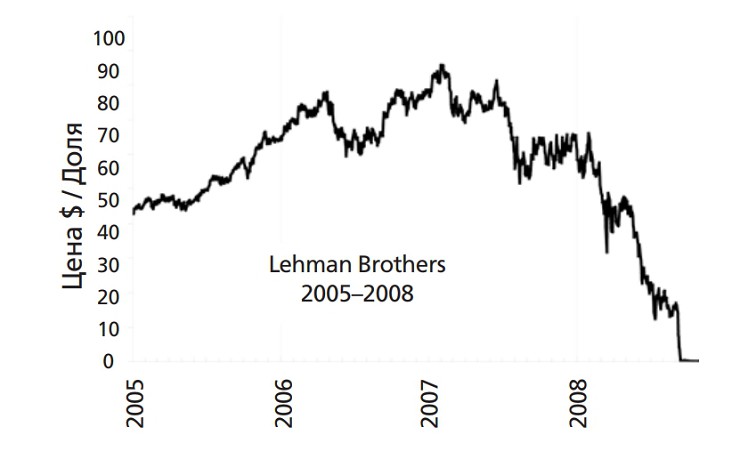

Еще одним слабым звеном в цепи стал кредитный дефолтный своп. Это страховая политика, проводимая для защиты от отказа заемщика выплачивать долг. Так что одалживая другу $1000, вы можете приобрести страховку, которая компенсирует вам невозвращение долга. Если ваш друг отказывается платить, вам будет выплачена страховка. Если не отказывается, страховщик сохранит деньги, которые вы ему заплатили. Как только цепочка начала ломаться, страховые компании и банки, страховавшие займы, затрещали под грузом выплат. Всего через несколько дней после того, как банк Lehman Brothers объявил о своем банкротстве, страховая компания AIG также обрушилась: под давлением риска массовых дефолтов по кредитам, которые она страховала.

Крах Lehman Brothers стал катастрофой не только для его сотрудников и инвесторов, но и для экономики в целом. Осознав, что даже крупнейшие банки могут кануть в Лету, все финансовые институты запаниковали и перестали выдавать кредиты. Не имея доступа к кредитованию, даже стабильный бизнес оказался в трудном положении. Предприниматели могли просто хотеть взять кредит в рамках планируемого расширения или для краткосрочных операций, но банки перестали давать деньги даже надежным заемщикам. Возник эффект снежного кома, бизнес либо прекратил развитие, либо оказался неспособным получить кредитное финансирование на насущные операции, ввиду чего начались сокращения сотрудников. По мере роста безработицы люди стали покупать меньше, производство продолжало сокращаться, и все больше людей оставалось без работы. Чем больше страдали банки, тем больше страдал бизнес, тем больше страдали индивиды — так развивалась рецессия.

Хотя у банков не было ни уверенности, ни средств для предоставления займов, они все еще ожидали, что получившие от них кредитование бизнес и индивиды расплатятся, и банки получат принадлежащие им проценты. Предоставляя кредит, банк создает деньги — и в точности так же выплата кредита их уничтожает. Так что кредиты были выплачены, и деньги исчезли из экономики.

Спасение и возврат

Западные правительства были вынуждены спасать крупные банки, чтобы предотвратить экономическую катастрофу. Правительства оценили эти банки как «слишком крупные, чтобы обанкротиться» и предоставили им требуемые деньги, иногда национализируя их (делая государственной собственностью). Для финансирования этих мер правительствам самим приходилось брать деньги в долг, например, выпуская бонды, что привело к огромным государственным долгам. Чтобы расплатиться с этими долгами, они урезали государственные расходы, что привело к снижению социального обеспечения и стало известно как «меры жесткой экономии».

Кого винить?

Очевидно, что виноваты были банки и финансовый сектор. Они привнесли в финансовое инвестирование огромную задолженность, не будучи уверенными, что им хватит пространства для маневра, чтобы абсорбировать потери и изменения на рынке. В сердце проблемы лежали жадность, самодовольство и игры с доверием.

Но банки не действуют в вакууме. Регуляторы и центральные банки должны приглядывать за ними и предотвращать злоупотребления, ведущие к катастрофе. Регуляторы не обратили внимания на предупреждения, звучавшие еще в 2005 г.: пузырь сбережений (финансируемый преимущественно Азией и Европой) приводил к очень низким процентным ставкам. Из этого возникло желание поискать более рискованных, более выгодных инвестиций. Пиком катастрофы стало отсутствие попыток со стороны регуляторов США сохранить Lehman Brothers.

Мнения экономистов касательно вины каждой из сторон разнятся. Правые экономисты склонны обвинять правительство США и внутреннюю политику, поощрявшую субстандартное кредитование. Левые склонны винить во всем жадность финансовых институтов и отсутствие регулирования. Это все важно не в плане определения степени вины, а для того, чтобы понять причины и избежать подобного в будущем. Может, временная непредусмотрительность поможет нам четче понимать вопрос.